Blog

Bilancio di Sostenibilità: quando i dati raccontano l’azienda

PUBBLICATO

18 Gen 2022

categorie

Corporate Social Responsibility

tag

Le aspettative di cittadini e stakeholder per una condotta aziendale responsabile sono sempre più stringenti: il Bilancio di Sostenibilità è lo strumento che permette alle imprese di rispondere alle attese delle parti interessate, comunicando gli esiti economici, sociali e ambientali delle proprie attività. Una forma di rendicontazione extra finanziaria che in Italia è un obbligo per le società quotate e le grandi aziende, altamente vantaggiosa anche per tutte le altre organizzazioni per la capacità di questo strumento di raccontare l’impresa.

L’elaborazione del Bilancio di Sostenibilità richiede competenze per attività che vanno dal coinvolgimento degli stakeholder alla raccolta ed elaborazione dei dati. E ancora, necessita di una padronanza degli Standard GRI, parametri internazionali di rendicontazione che permettono di misurare in maniera univoca e uniforme gli impatti di un’organizzazione.

In quest’articolo illustreremo le modalità di stesura di questo report e i vantaggi che assicura alle aziende, presentando passo per passo il metodo INTWIG.

Il Bilancio di Sostenibilità: definizione

Il Bilancio di Sostenibilità è lo strumento che permette di rendicontare i risultati economici, sociali e ambientali generati dall’azienda nello svolgimento delle proprie attività, e di comunicare gli stessi a un pubblico ampio rappresentato da tutti gli stakeholder (dipendenti, fornitori, clienti, comunità locale, media, investitori, finanziatori, etc).

Secondo questa definizione il Bilancio di Sostenibilità permette il collegamento tra la performance economica e l’impatto che l’azienda ha sul contesto di riferimento (territorio, comunità, persone, ambiente), con l’obiettivo di comunicare ai propri interlocutori i risultati raggiunti, le strategie adottate e gli obiettivi da realizzare.

È espressione della Corporate Social Responsibility di un’azienda: ma quali sono le organizzazioni che devono presentare una rendicontazione extra finanziaria del proprio operato?

Gli obblighi di legge

Con la direttiva 2015/95/UE, l’Unione Europea ha reso obbligatoria una dichiarazione non finanziaria per alcune categorie di aziende. Normativa recepita anche in Italia: con l’attuazione del decreto legislativo 254 del 2016, sono chiamati a questa forma di rendicontazione tutti gli Enti di Interesse Pubblico, quali le società quotate sui mercati regolamentati, gli enti creditizi o le compagnie assicurative che:

- Durante l’esercizio di riferimento abbiano avuto in media più di 500 dipendenti

- A chiusura del bilancio abbiano superato il limite dimensionale di 20 milioni di euro come totale dello stato patrimoniale o 40 milioni di euro come totale dei ricavi netti delle vendite e delle prestazioni

Per le altre imprese, realizzare un Bilancio di Sostenibilità è un’attività altamente consigliata in virtù dei notevoli vantaggi che comporta.

In particolare:

- Migliora la propria reputazione

- Favorisce i rapporti con gli stakeholder

- Aumenta la fidelizzazione di consumatori e clienti

Ma questi non sono gli unici benefici. Vediamo nel dettaglio quali sono tutti i vantaggi offerti da questa forma strategica di rendicontazione.

A cosa serve il Bilancio di Sostenibilità

Il Bilancio di Sostenibilità permette alle aziende di contestualizzare i propri risultati in una visione più ampia e comprensiva, garantendo notevoli vantaggi.

In particolare, il Bilancio di Sostenibilità consente di:

– Intraprendere un percorso di consapevolezza di tutti gli attori, interni ed esterni all’azienda, che sono coinvolti nella fase di elaborazione dello strumento;

– Realizzare una mappatura degli stakeholder per individuare le parti interessate e conoscere le loro caratteristiche e aspettative;

– Aumentare il coinvolgimento di stakeholder e investitori;

– Comunicare identità, valori e missione, mostrando come il lavoro svolto sia coerente con essi;

– Misurare periodicamente i risultati raggiunti per implementare una gestione più efficace e coerente con i propri obiettivi;

– Rafforzare la legittimazione sociale dell’operato dell’organizzazione sia al suo interno che all’esterno, nel contesto in cui agisce;

– Fornire a tutti gli stakeholder una panoramica d’insieme delle attività e del valore aggiunto creato nell’esercizio;

– Rispettare gli impegni verso una comunicazione trasparente, contribuendo anche alla formazione di una cultura interna condivisa;

– Delineare gli obiettivi futuri di sostenibilità e le strategie necessarie per raggiungerli;

– Migliorare la percezione e la reputazione del brand.

Scrivere un Bilancio di Sostenibilità capace di realizzare questi obiettivi richiede una metodologia puntale che, unita a delle competenze specifiche, permette di coprire tutte le fasi dello sviluppo di questo strumento strategico.

Vediamo ora nello specifico come redigere un Bilancio di Sostenibilità.

Come scrivere il Bilancio di Sostenibilità

La stesura di un Bilancio di Sostenibilità richiede una metodologia rigorosa e competenze tecniche per l’individuazione e la raccolta dei dati da rendicontare.

I contenuti del documento, per quanto variabili, hanno degli elementi minimi in comune, tra cui:

- Lettera agli stakeholder (da parte dei vertici aziendali);

- Nota metodologica (criteri di redazione, standard di rendicontazione utilizzati, processo di engagement e analisi di materialità);

- Profilo dell’organizzazione (anagrafica, area e ambito di attività, mission e valori, relazione con altri enti e informazioni sul contesto di riferimento);

- Governance e strategia (informazioni sulla struttura di governo dell’organizzazione ed esplicitazione della strategia di sostenibilità);

- Obiettivi e attività (informazioni qualitative e quantitative sulle attività realizzate, sui destinatari diretti e indiretti e sugli effetti prodotti sui principali portatori di interessi);

- Rendicontazione delle tematiche materiali (tutti quegli aspetti rilevanti per le attività aziendali).

Per comunicare questi contenuti in maniera puntuale è fondamentale utilizzare standard di rendicontazione che definiscano nel dettaglio quali dati presentare e come farlo. È questo il ruolo degli Standard GRI, un set di parametri riconosciuti e utilizzati a livello internazionale.

Vediamo di cosa si tratta.

Gli Standard GRI di rendicontazione

Elaborati dal Global Reporting Initiative (GRI), gli Standard GRI sono parametri di rendicontazione della sostenibilità che permettono alle organizzazioni di misurare in maniera univoca e uniforme l’impatto delle proprie attività.

Obiettivo principale di queste linee guida è fornire una struttura condivisibile a livello internazionale, al fine di agevolare la comunicazione e la confrontabilità degli obiettivi di imprese di qualsiasi dimensione e settore.

Gli elementi chiave del percorso di rendicontazione proposto dal GRI sono:

- Materialità: principio secondo cui in sede di reporting, è necessario operare una selezione dei temi da rendicontare, mantenendo esclusivamente i topic ritenuti di significativa rilevanza e priorità, in relazione all’operato dell’organizzazione e alle aspettative degli stakeholder;

- Inclusione: indicazione in base alla quale l’individuazione dei temi materiali devono essere considerate – in un’ottica di coinvolgimento e condivisione – le effettive aree di interesse degli stakeholder, interni ed esterni all’organizzazione.

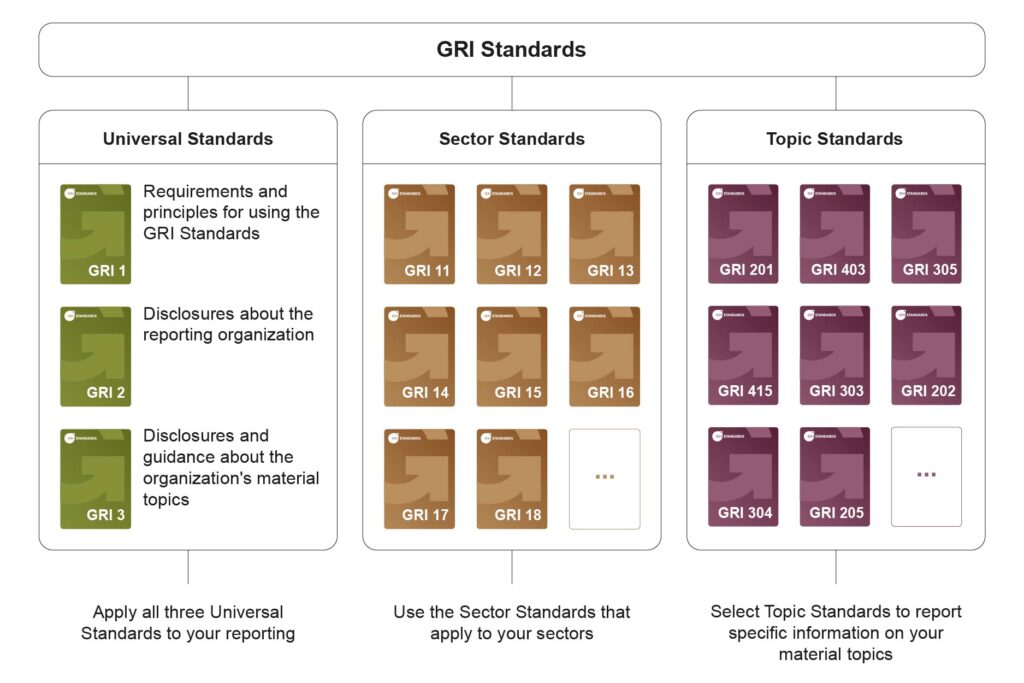

Il contenuto degli Standard GRI è strutturato in un sistema modulare e interconnesso di parametri. Nello specifico, il sistema GRI, aggiornato all’ottobre 2021, distingue tre standard universali:

- GRI 1 – Foundation 2021: permette di inquadrare e spiegare come viene usato e regolato il set di parametri, introduce i principi e gli obiettivi fondamentali degli Standard e spiega come preparare un rapporto in linea con essi;

- GRI 2 – General Disclosures 2021: è utilizzato per fornire informazioni di contesto su un’organizzazione e sulle sue pratiche di reporting di sostenibilità;

- GRI 3 – Material Topics 2021: è utilizzato per fornire informazioni sul come sono individuati i temi più rilevanti per l’organizzazione e su come l’organizzazione li gestisce.

Dal 2021, a questi standard universali si aggiungono poi degli Standard di Settore: ancora in revisione, permetteranno alle imprese di avere a disposizione un gruppo di indicatori suddivisi per settore di attività.

Ci sono, poi, i Topic Standard, ovvero gli standard specifici per le tre dimensioni fondamentali della sostenibilità:

- GRI 200 – Temi economici: Include, tra gli altri, la rendicontazione di performance economiche, presenza sul mercato, impatti economici indiretti, pratiche di approvvigionamento;

- GRI 300 – Temi ambientali: Comprende il riferimento a materiali, energia, acqua e scarichi idrici, emissioni, gestione dei rifiuti, etc;

- GRI 400 – Temi sociali: In relazione a Occupazione, formazione e istruzione, salute e sicurezza sul lavoro, diversità e pari opportunità, valutazione del rispetto dei diritti umani, comunità locali, etc.

Indicando quali sono le informazioni e da comunicare per misurare l’impatto di un’organizzazione, gli Standard GRI non solo forniscono un’opportunità alle aziende per modificare degli atteggiamenti non sostenibili, ma consentono di analizzare gli sprechi per ridurre i costi e aumentare l’efficienza di tutti i processi di produzione, stoccaggio e distribuzione.

Per questo, affidare la stesura di un Bilancio di Sostenibilità a chi conosce e applica questi parametri di rendicontazione è fondamentale.

Bilancio di Sostenibilità, il metodo INTWIG

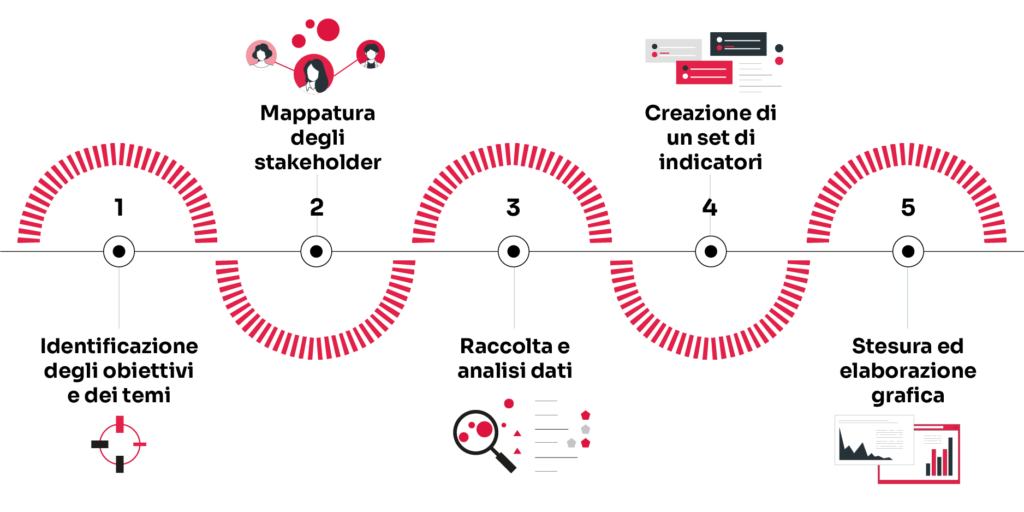

Per redigere un Bilancio di Sostenibilità conforme a queste linee guida, INTWIG applica una metodologia rigorosa che permette di coprire tutte le fasi di sviluppo. Ecco gli step seguiti:

- Identificazione degli obiettivi e dei temi da rendicontare in relazione alle attività e agli stakeholder;

- Mappatura degli stakeholder e attivazione del processo di stakeholder engagement. I portatori d’interesse sono il cuore del Bilancio di Sostenibilità perché permettono di comprendere importanza e priorità dei temi da rendicontare. In base ai principi di rilevanza e rappresentatività, INTWIG identifica gli stakeholder interni ed esterni e li coinvolge nel processo di individuazione dei temi materiali mediante la realizzazione di sondaggi ed interviste;

- Raccolta e analisi dei dati. Gli esiti dello stakeholder engagement confluiscono in una matrice di materialità che permette di determinare il livello di rilevanza dei temi. Una volta individuati i temi “materiali”, gli analisti INTWIG procedono alla raccolta e analisi dei dati in ottemperanza agli standard internazionali di rendicontazione GRI;

- Creazione di un set di indicatori (KPI). INTWIG individua i principali indicatori relativi ai risultati ottenuti dall’azienda, che forniscono la traccia dei contenuti del Bilancio di Sostenibilità;

- Stesura ed elaborazione grafica. In questa fase si procede alla realizzazione vera e propria del Bilancio di Sostenibilità, con il coinvolgimento delle nostre risorse specializzate nell’elaborazione dei contenuti, nella Data Visualization e nell’Information Design. Il risultato finale è progettato per una comunicazione multicanale (online e offline) e diversificata in base al target di riferimento.

Conclusioni

Il Bilancio di Sostenibilità consente alle imprese di mostrare i risultati raggiunti e gli impatti sociali, economici e ambientali del proprio operato, rispondendo così alle aspettative di consumatori e stakeholder.

Uno strumento strategico che offre alle aziende i vantaggi che una semplice rendicontazione dei risultati economici non sarà mai in grado di garantire.

Per questo, il Bilancio di Sostenibilità è un’opportunità unica, che richiede un lavoro complesso e articolato. Per realizzare un Bilancio di Sostenibilità è fondamentale seguire una metodologia rigorosa e avvalersi delle competenze professionali per trasformare i dati in informazioni capaci di raccontare in maniera completa l’identità, i valori, l’attività e gli obiettivi di un’organizzazione.